GSTR-1 ફાઇલ કરવા માટેની માર્ગદર્શિકા

- GSTR-1, GSTR-2 અને GSTR-3 ફાઇલ કરવાની અંતિમ તારીખ

- GSTR-1 શું છે

- GSTR-1 કેવી રીતે ફાઇલ કરવું?

- GSTIN ની વિગતો અને પાછલા વર્ષનું એકંદર ટર્નઓવર

- ઝીરો રેટેડ સપ્લાય અને ડીમ્ડ એક્સપૉર્ટ્સ સિવાય રજીસ્ટર વ્યક્તિઓ (UIN -ધારકો સહિત) માટે કરપાત્ર બાહ્ય સપ્લાય

- ઉપસંહાર

GSTR-1, GSTR-2 અને GSTR-3 ફાઇલ કરવાની અંતિમ તારીખ

|

GST રીટર્ન ફાઈલ કરવાની તારીખો |

|||

|

મહિનો |

GSTR-1 |

GSTR-2 |

GSTR-3 |

| જુલાઈ,2017 | 10th October, 2017 | 31st October, 2017 | 10th November, 2017 |

ઉપરોક્ત તારીખો માત્ર જુલાઇ અને ઓગસ્ટ, 2017 ના રીટર્ન માટે જ છે. ત્યારબાદના મહિનાના રીટર્નની તારીખો (સપ્ટેમ્બર પછીથી) રીટર્નની જોગવાઈઓ અનુસાર જ રહેશે, એટલે કે, જે તે મહિનાનું રીટર્ન ભરવા માટે તેના પછીના મહિનામાં GST-1, માટે તારીખ 10, GSTR-2 માટે તારીખ 15 અને GSTR-3 તારીખ 20 સુધી રહેશે.

પ્રારંભિક તૈયારી તરફ એક પગલું આગળ વધવા અને GSTR-1 ફાઈલિંગને સરળ બનાવવા માટે, ફોર્મ GSTR-1 બનાવવા અને તેને સેવ કરવા માટેના વિકલ્પGST પોર્ટલ પર 24 મી જુલાઈ 2017 ના રોજથી ઉપલબ્ધ કરવામાં આવેલ છે. ત્યારબાદ, સામાન અથવા સેવાઓ મેળવનાર તરીકે, તમારા સપ્લાયર્સ દ્વારા અપલોડ કરાયેલ ડેટાને જોવા માટેના વિકલ્પ ફોર્મ GSTR-2A માં ઉપલબ્ધ છે. આ બ્લોગમાં, અમે GSTR-1 ફાઈલ કેવી રીતે કરવું તે અંગે ચર્ચા કરીશું. સપ્ટેમ્બર પછી, GSTR-1 ફાઇલ કરવાની તારીખ 20 ઓગસ્ટ, 2017 છે.

આપણે GSTR-1 ફાઈલ કેવી રીતે કરવું તે અંગે ચર્ચા કરવાનું શરૂ કરીએ તે પહેલાં,ચાલો સમજીએ કે ફોર્મ GSTR-1 શું છે.

GSTR-1 શું છે

ફોર્મ GSTR-1 એ એવું એક સ્ટેટમેન્ટ છે જેમાં નિયમિત વ્યવસાયોએ મહિના દરમિયાન કરવામાં આવેલ તમામ સપ્લાય દર્શાવવાની જરૂર હોય છે. વ્યાપક રીતે સમજીએતો, રજિસ્ટર્ડ વ્યવસાયો (B2B) ને કરવામાં આવેલ તમામ બાહ્ય સપ્લાય માટે ઇન્વોઇસ સ્તરે દર્શાવવાની જરૂર છે, અને રજિસ્ટર્ડ ન હોય તેવા વ્યવસાય અથવા અંતિમ ગ્રાહકોને કરવામાં આવેલ સપ્લાય દર મુજબ દર્શાવવું પડે છે. જો કે, અમુક ચોક્કસ અસાધારણ કિસ્સામાં, B2C વ્યવહારો પણ ઇન્વોઇસ સ્તરે દર્શાવવાની જરૂર પડે છે.

GSTR-1 કેવી રીતે ફાઇલ કરવું?

GSTR-1 ફોર્મેટમાં 13-ટેબલનો સમાવેશ થાય છે જેમાં બાહ્ય સપ્લાયની વિગતોને દર્શાવવી જરૂરી છે. તમારે વધુ ચિંતા કરવાની જરૂર નથી કારણ કે આ તમામ ટેબલ દરેક વ્યવસાયને લાગુ પડતા નથી. અહી બધા ઘટકો નહિ પરંતુ વ્યવસાયની પ્રકૃતિ અને પ્રકાર અને મહિના દરમિયાન વેચાણની પ્રકૃતિના આધારે જ GSTR-1 ના સંબંધિત ઘટકો લાગુ પડે છે. ચાલો વિગતવાર રીતે GSTR-1 ફોર્મેટના ઘટકો પર ચર્ચા કરીએ.

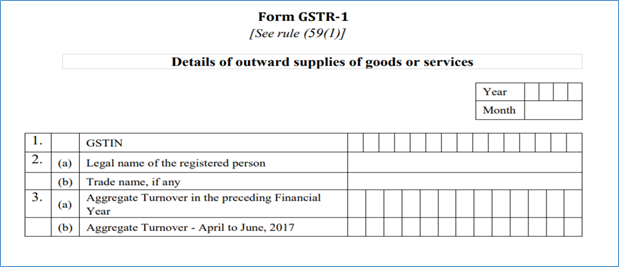

GSTIN ની વિગતો અને પાછલા વર્ષનું એકંદર ટર્નઓવર

ઉપરોક્ત ટેબલ 1 માં, તમારે તમને ફાળવવામાં આવેલ GSTIN દર્શાવવા પડશે. ટેબલ 2 (a) અને 2 (b) માં તમને રજિસ્ટ્રેશન અથવા નોંધણી દરમિયાન GSTIN પર આધારિત વિગતો ઓટોમેટીક આવી જશે. ટેબલ 3 (a) માં, તમારે પાછલા નાણાકીય વર્ષનો કુલ ટર્નઓવર દર્શાવવાની જરૂર પડશે, અને 3 (b) માં, છેલ્લા ત્રિમાસિક (એપ્રિલથી જૂન, 2017) ના કુલ ટર્નઓવર જાતે જ ભરવું પડશે.

ત્રિમાસિક ટર્નઓવરની માહિતી આગામી રીટર્નમાં દર્શાવવાની જરૂર પડશે નહી, અને અગાઉના નાણાકીય વર્ષનું કુલ ટર્નઓવર માત્ર આ પ્રથમ વર્ષમાં જ કરદાતાઓ દ્વારા દર્શાવવાની જરૂર પડશે. ત્યાર પછીના વર્ષોમાં, તે ઓટોમેટીક આવી હશે.

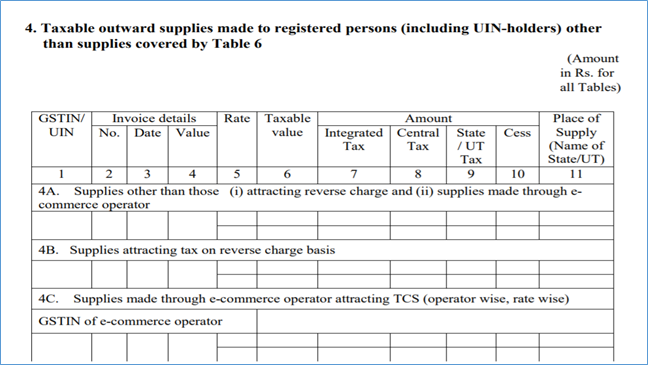

ઝીરો રેટેડ સપ્લાય અને ડીમ્ડ એક્સપૉર્ટ્સ સિવાય રજીસ્ટર વ્યક્તિઓ (UIN -ધારકો સહિત) માટે કરપાત્ર બાહ્ય સપ્લાય

ઉપરોક્ત ટેબલમાં, તમામ B2B સપ્લાય (રજિસ્ટર્ડ વ્યક્તિને કરવામાં આવેલ બાહ્ય સપ્લાય) રાજ્યની અંદર અને રાજ્યની બહાર કરવામાં આવેલ બાહ્ય સપ્લાય બંને ઇન્વોઇસ સ્તરના દર મુજબની વિગતો દર્શાવવામાં આવશે. આ ટેબલમાં 3 વિભાગો છે: પ્રથમ 4 A, જેમાં ઈ-કૉમર્સ ઑપરેટર દ્વારા કરવામાં આવેલ સપ્લાય અને રિવર્સ ચાર્જ વસુલવા માટે હકદાર સિવાયને કરવામાં આવેલ બાહ્ય સપ્લાય રજુ કરવામાં આવશે; 4 B માં, રીવર્સ ચાર્જ આધારિત કર વસુલવા માટે હકદાર માટે કરવામાં આવેલ સપ્લાય, અને 4C માં અનુક્રમે જે ઇ-કૉમર્સ ઑપરેટર દ્વારા કરવામાં આવેલ છે અને જે સ્ત્રોત કર વસૂલાત માટે હકદાર છે તેને ઓપરેટર મુજબ અને દર મુજબ દર્શાવવું જોઈએ.

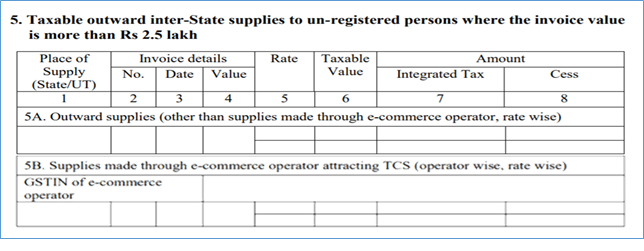

નોંધાયેલા ન હોય એવા વ્યક્તિઓ માટે કરપાત્ર બાહ્ય ઇન્ટર-સ્ટેટ સપ્લાય જેમાં ઇન્વૉઇસનું મૂલ્ય રૂ. 2.5 લાખથી વધુ છે.

ઉપરોક્ત ટેબલમાં, તમામ આંતરરાજ્ય B2C સપ્લાય (નોંધાયેલ ન હોય તેવા વેપારી અથવા અંતિમ ગ્રાહકને આપવામાં આવેલ સપ્લાય), જેમાં ઇન્વોઇસનું મૂલ્ય રૂ. 2,50,000, કરતાં વધુ છે તેમાં તમારે ઇન્વોઇસ મુજબ અને દર મુજબ વિગતો અપલોડ કરવાની જરૂર પડશે. ટેબલ 4 ની જેમ, તમારે 5 B માં ઇ-કૉમર્સ ઑપરેટર દ્વારા કરવામાં આવેલ સપ્લાયને અલગથી દર્શાવવાની જરૂર છે, અને અન્ય તમામ આંતરરાજ્ય સપ્લાય જેનું ઇન્વોઇસ મુલ્ય રૂ. 2,50,000 થી વધુ છે તેને 5 A માં દર્શાવવું પડશે. આ પ્રકારની સપ્લાયને B2C તરીકે ઓળખવામાં આવે છે.

ઉપરોક્ત ટેબલમાં, તમામ આંતરરાજ્ય B2C સપ્લાય (નોંધાયેલ ન હોય તેવા વેપારી અથવા અંતિમ ગ્રાહકને આપવામાં આવેલ સપ્લાય), જેમાં ઇન્વોઇસનું મૂલ્ય રૂ. 2,50,000, કરતાં વધુ છે તેમાં તમારે ઇન્વોઇસ મુજબ અને દર મુજબ વિગતો અપલોડ કરવાની જરૂર પડશે. ટેબલ 4 ની જેમ, તમારે 5 B માં ઇ-કૉમર્સ ઑપરેટર દ્વારા કરવામાં આવેલ સપ્લાયને અલગથી દર્શાવવાની જરૂર છે, અને અન્ય તમામ આંતરરાજ્ય સપ્લાય જેનું ઇન્વોઇસ મુલ્ય રૂ. 2,50,000 થી વધુ છે તેને 5 A માં દર્શાવવું પડશે. આ પ્રકારની સપ્લાયને B2C તરીકે ઓળખવામાં આવે છે.

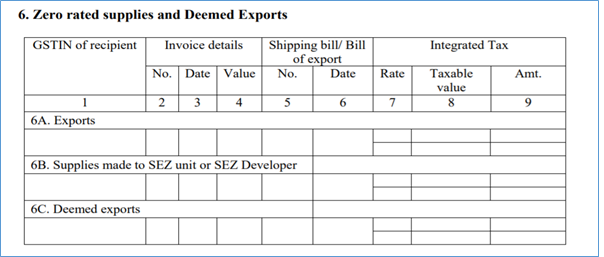

ઝીરો રેટ સપ્લાય અને ડીમ્ડ એક્સપૉર્ટ્સની વિગતો

ઉપરોક્ત તેબલ 6 માં, 6 A માં ભારત બહાર કરવામાં આવતી નિકાસ સંબંધિત માહિતી, 6 B માં SEZ એકમ અથવા SEZ ડેવલપરને કરવામાં આવેલ સપ્લાય, અને 6C માં ડીમ્ડ એક્સપોર્ટ્સ સપ્લાય દર્શાવવાની જરૂર છે. આ સપ્લાયની વિગતો ઇન્વોઇસ અને દર મુજબના આધારે દર્શાવવી પડશે. ઉપરાંત આ વિગતો જાહેર કરતા સમયે, નીચેના મુદ્દાઓની કાળજી લેવાની જરૂર છે:

- શીપીંગ બિલ અને તેની તારીખ. 13 આંકડાઓની શિપિંગ બિલની વિગતો જેમાં પોર્ટ કોડ (છ અંકો) લખવામાં આવશે, ત્યારબાદ અનુક્રમેં શિપિંગ બિલના અનન્ય સંદર્ભ નંબર અને તેની તારીખની હશે. જો GSTR-1 ફાઈલ કરતી વખતે શિપિંગ બિલની વિગતો ઉપલબ્ધ ન હોય તો, તેને ખાલી છોડી શકાય છે અને આગામી ટેક્સના સમયગાળામાં ટેબલ 9 માં સુધારા તરીકે અપડેટ કરી શકાય છે જેમાં વિગતો ઉપલબ્ધ હોય છે, પરંતુ આ વિગતો જે તે ઇન્વોઇસ સંબંધિત કોઈપણ રિફંડ/રિબેટનો દાવો કરતા પહેલા આપવાની જરૂર હોય છે.

- SEZ દ્વારા ડોમેસ્ટિક ટેરિફ એરિયા (DTA) ને બિલ એન્ટ્રીના કવર વિના કરવામાં આવેલ કોઈપણ સપ્લાયને SEZ યુનિટ દ્વારા GSTR-1 માં દર્શાવવાની જરૂર છે. બિલ એન્ટ્રીના આવરણ સાથે SEZ દ્વારા કરવામાં આવતી સપ્લાયને DTA એકમ દ્વારા તેના GSTR-2 માં GSTR-2 માં આયાત તરીકે દર્શાવવામાં આવશે.

- નિકાસના વ્યવહારોના કિસ્સામાં, પ્રાપ્તકર્તાના GSTIN લાગુ પડતા નથી અને તેને ખાલી છોડી દેવામાં આવે છે.

- IGST ની ચુકવણી વિના કરવામાં આવેલ નિકાસ વ્યવહાર (બોન્ડ/લેટર ઓફ અંડરટેકિંગ (LUT) હેઠળ)ને ટેબલ 6 A અને 6 B માં ટેક્સની રકમના મથાળા હેઠળ “0” તરીકે દર્શાવવામાં આવે છે. .

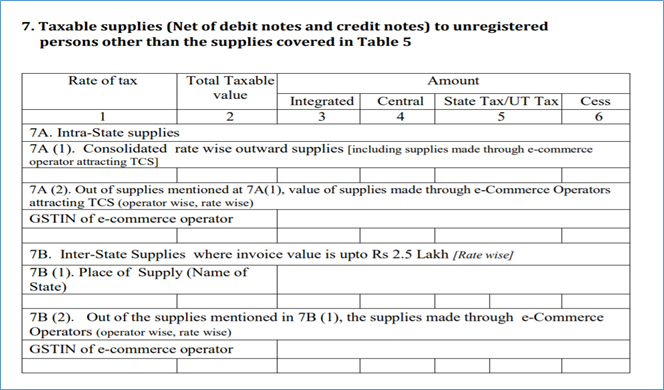

ટેબલ 5 માં આવરી લેવાયેલ સપ્લાય સિવાય નોંધણી વગરની વ્યકિતને કરવામાં આવેલ કરપાત્ર સપ્લાય (ડેબિટ નોટ્સ અને ક્રેડિટ નોટ્સનો તફાવત) ની વિગતો

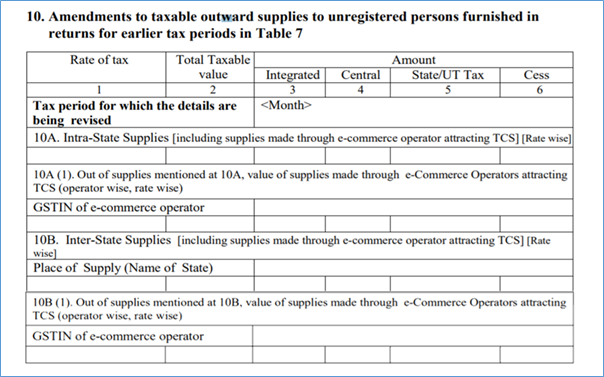

અગાઉના ટેબલ 5 માં, કરપાત્ર વ્યક્તિએ નોંધણી વગરની વ્યક્તિ (B2B લાર્જ) માં માત્ર આંતરરાજ્ય એવી બાહ્ય સપ્લાય જાહેર કરવાની હતી જેનું ઇન્વોઇસ મુલ્ય રૂ. 2.5 લાખથી વધુ હોય, હવે આ ટેબલમાં, એટલે કે, ટેબલ 7 માં, તમારે નોંધણી વગરની વ્યક્તિને આપવામાં આવેલ અન્ય તમામ સપ્લાય દર્શાવવાની જરૂર છે, એટલે કે, 7A માં તમામ એવી સપ્લાય જે રાજ્યની અંદર કરવામાં આવી હોય અને નોંધણી વગરના વેપારીને આંતરરાજ્ય સપ્લાય જેનું મુલ્ય રૂ. 2.5 લાખ સુધી હોય તેવી માહિતી 7B માં લખવામાં આવશે. ટેબલ 7A (1) માં, તમારે નોંધણી વગરના વેપારીને તમામ બાહ્ય આંતરરાજ્ય સપ્લાયની દર મુજબની વિગતો એકત્રિત કરવાની જરૂર છે, જેમાં ઈ-કૉમર્સ ઑપરેટર દ્વારા આપવામાં આવેલ સપ્લાયનો પણ સમાવેશ થાય છે. 7A(2) માં, તમારે 7A(1) માં નોંધાયેલા કુલ સપ્લાય માંથી સ્ત્રોત માંથી કર મેળવવા માટે હકદાર કે જેઓને ઈ-કૉમર્સ ઑપરેટર દ્વારા કરાયેલ સપ્લાયની માહિતી અલગથી આપવાની જરૂર છે.

તેવી જ રીતે, 7B(1) માં આંતર રાજ્ય બાહ્ય સપ્લાયની વિગતો જેનું ઇન્વોઇસ મુલ્ય રૂ. 2.5 લાખ સુધી હોય તેની રાજ્યવાર અને દર મુજબ માહિતી આપવાની જરૂર છે. અને 7 B(2) માં, તમારે ઇ-કૉમર્સ ઑપરેટર દ્વારા કરાયેલ સપ્લાયની વિગતો અલગથી બતાવવાની જરૂર છે, જે 7B(1) માં નોંધાયેલ કુલ સપ્લાયમાંથી સ્ત્રોત માંથી કર મેળવવા માટે હકદાર છે.

કૃપા કરીને નોંધ લેશો કે, ઉપરોક્ત તમામ મૂલ્યો ડેબિટ નોટ અને ક્રેડિટ નોટ ના તફાવત મુજબ હોવા જોઈએ. જો ઉપરોક્ત સપ્લાય સંબંધિત કોઈપણ ડેબિટ નોટ અથવા ક્રેડિટ નોટ છે, તો આવા મૂલ્યોને સંતુલિત કરીને માત્ર ચોખ્ખુ કરપાત્ર મૂલ્ય અને અનુરૂપ કર જાહેર કરો.

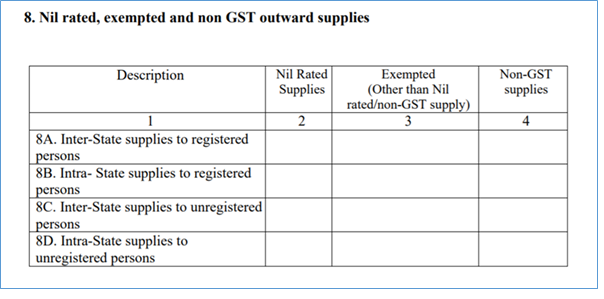

શૂન્ય મૂલ્યાંકન, મુક્તિ અને નોન GST બાહ્ય સપ્લાયની વિગતો

ઉપરોક્ત ટેબલ 8 માં, તમારે આ સમયગાળા દરમિયાન શૂન્ય મૂલ્યાંકન, મુક્તિ અને નોન GST બાહ્ય સપ્લાય દર્શાવવાની જરૂર છે. ઉપરોકત ટેબલમાં દર્શાવ્યા પ્રમાણે, આ વિગતોને 8-A થી 8 D માં રાજ્યની અંદર નોંધણી થયેલા વ્યક્તિને આપવામાં આવેલ અને રાજ્યની બહાર નોંધણી વગરના વ્યક્તિને આપવામાં આવેલ સપ્લાય તરીકે વર્ગીકૃત કરવાની જરૂર છે.

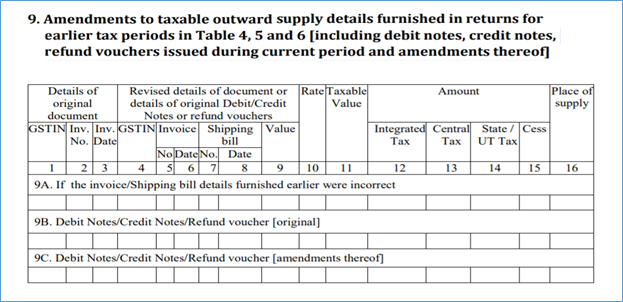

7. ડેબિટ નોટ્સ, ક્રેડિટ નોટ્સ, વર્તમાન સમયગાળા દરમિયાન ઇસ્યુ કરવામાં આવેલ રિફંડ વાઉચર્સ અને ટેબલ 4, 5 અને 6 માં અગાઉના ટેક્સના સમયગાળા માટે ફાઈલ કરવામાં આવેલ GSTR-1 માં કરવામાં આવેલ સુધારા.

ઉપરોક્ત ટેબલમાં, તમારે ડેબિટ નોટ, ક્રેડિટ નોટ અને રીફંડ વાઉચરની વિગતો (અગાઉથી મળેલ રીટર્ન) દર્શાવવાની જરૂર છે જે નીચે મુજબ અગાઉથી રીપોર્ટ કરેલ સપ્લાય સામે જારી કરવામાં આવેલ છે:

• ટેબલ 4 માં જણાવવામાં આવેલ B2B સપ્લાય

• ટેબલ 5 માં જણાવ્યા મુજબ B2C લાર્જ સપ્લાય

• ટેબલ 6 માં જણાવ્યા મુજબ નિકાસ/SEZ એકમ અથવા SEZ ડેવલપર/ડીમ્ડ એક્સપોર્ટ સાથે સામેલ સપ્લાય

આ વિગતોને ડેબીટ નોટ અથવા ક્રેડિટ સામે મૂળ ઇન્વોઇસ નંબર સાથે દર મુજબ દર્શાવવાની જરૂર છે. પ્રથમ ત્રણ કોલમમાં, તમારે મૂળ ઇન્વોઇસની વિગતોનો ઉલ્લેખ કરવાની જરૂર છે, ત્યાર બાદ રીટર્નના સમયગાળા દરમિયાન જારી કરાયેલ ક્રેડિટ નોટ/ડેબિટ નોટ/રિફંડ વાઉચરની દર મુજબની વિગતો જાહેર કરવાની જરૂર છે.

જો શિપિંગ બિલ નંબર અને તારીખ અનુપલબ્ધ હોવાને લીધે તમારા અગાઉના રીટર્નમાં જાહેર કરવામાં ન આવ્યા હોય, તો તમે અગાઉના રીટર્નમાં સુધારા તરીકેની નિકાસ સંબંધી માહિતીની વિગતો ટેબલ 9-A માં આપી શકો છો. જો નિકાસ વ્યવહારો વર્તમાન મહિનાથી સંબંધિત હોય, તો શિપિંગની વિગતો કોષ્ટક 6 માં દાખલ કરવી જોઈએ.

ટેબલ 9-બીમાં, રીટર્ન ગાળા દરમિયાન જારી કરાયેલા ક્રેડિટ નોટ / ડેબિટ નોટ / રીફંડ વાઉચરની દર મુજબની વિગતો મેળવવાની જરૂર છે. અને ટેબલ 9C માં, પચાલમાં રીટર્નના સમયગાળા સંબંધિત ઇન્વોઇસ/એડવાન્સ રસીદ સામે ક્રેડિટ નોટ/ડેબિટ નોટ/રીફંડ વાઉચર દ્વારા કરવામાં આવેલી સુધારાની વિગતો આપવાની જરૂર છે. ઉપરાંત, નિયુક્ત દિવસ પહેલા જારી કરાયેલા ઇન્વૉઇસ સંબંધિત કોઈપણ ડેબિટ/ક્રેડિટ નોટનો પણ આ ટેબલમાં અહેવાલ આપવો જોઈએ.

નોંધાયેલ ન હોય તે વ્યક્તિને આપેલ ડેબિટ નોટ અને ક્રેડિટ નોટની વિગતો

ઉપરોક્ત ટેબલમાં, તમારે નોંધાયેલ ન હોય એવી વ્યક્તિને આંતરરાજ્ય સપ્લાય અને નોંધાયેલ ન હોય એવી વ્યક્તિને રાજ્યની બહાર કરવામાં આવેલ સપ્લાય જેનું ઇન્વોઇસ મુલ્ય રૂ. 2.5 લાખથી ઓછુ હોય તેની સામે ઇસ્યુ કરવામાં આવેલ ડેબિટ નોટ/ક્રેડીટ નોટની દર-મુજબની એકત્રિત વિગતો દર્શાવવાની હોય છે.

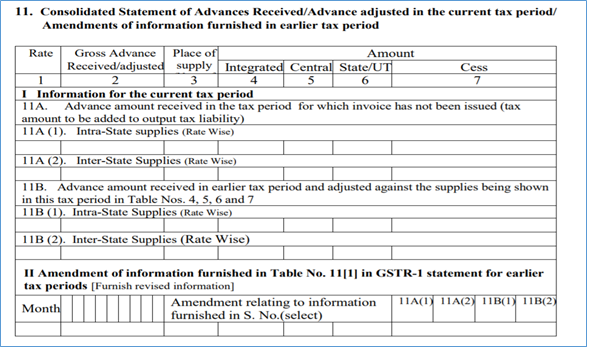

9. વર્તમાન કરના સમયગાળામાં મેળવેલ એડવાન્સ/એડવાન્સ સમાયોજન અથવા અગાઉના કરવેરાના સમયગાળામાં પુરા પાડવામાં આવેલ GSTR-1 માં સુધારા

ઉપરોક્ત ટેબલ 11 માં, તમારે વર્તમાન સમયગાળામાં મળેલ એડવાન્સથી સંબંધિત રાજ્યવાર અને દર-મુજબ વિગતો આપવી પડશે, અને અગાઉના સમયગાળામાં મળેલ પરંતુ વર્તમાન સમયગાળામાં એડજસ્ટ કરવામાં આવેલ એડવાન્સની વિગતો પણ આપવી પડશે. કોષ્ટક 11 માં, અગાઉથી મળેલ એડવાન્સની વિગતો આપો જેના માટે ઇન્વોઇસ આપવામાં આવ્યું નથી. આ વિગતોને કોષ્ટક 11A(1) માં આંતર-રાજ્ય સપ્લાય અને ટેબલ 11A(2) માં આંતરિક-રાજ્ય સપ્લાયમાં વર્ગીકૃત કરવાની જરૂર છે.

તમારે વર્તમાન કરવેરાના સમયગાળામાં આપવામાં આવેલા ઇન્વૉઇસ સામે અગાઉના કરવેરાના સમયગાળામાં મળેલ એડવાન્સ ચૂકવણી પર ચુકવવામાં આવેલ કર એડજસ્ટ સંબંધિત માહિતી પણ ટેબલ 11 B માં આપવાની જરૂર છે. 11A ની જેમ જ, કોષ્ટક 11 B(1) માં આંતર-રાજ્ય સપ્લાય અને ટેબલ 11B(2) માં રાજ્યની અંદરની સપ્લાય મુજબ આ વિગતોને વર્ગીકૃત કરવાની જરૂર છે.

ટેબલ 11A થી 11B માં અગાઉની ચૂકવણીમાં જાહેર કરાયેલ વિગતો સંબંધિત કોઈપણ ફેરફારો હોય, તો તે ટેબલ 11 ના ભાગ II માં ફેરફારો રજૂ કરીને સુધારી શકાય છે.

કૃપા કરીને નોંધ કરો, જો એડવાન્સ મેળવેલ હોય તે ટેક્સના સમયગાળામાં ઇન્વોઇસ જારી કરવામાં ન આવ્યુ હોય તો જ એડવાન્સ મેળવવાને લગતા વિગતો અહી જાહેર કરવાની જરૂર છે. જો એડવાન્સ અને ઇન્વોઇસ એક સમાન મહિનામાં જ જારી કરવામાં આવેલ હોય તો, તેની વિગતો ટેબલ 11 માં ભરવાની જરૂર નથી.

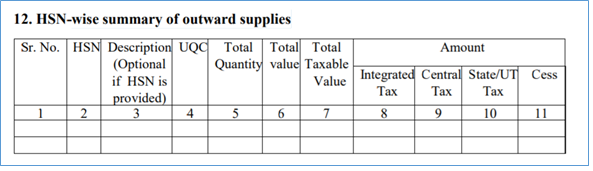

HSN મુજબ બાહ્ય સપ્લાયનો સારાંશ

ઉપરોક્ત ટેબલમાં, એટલે કે, ટેબલ 12 માં, ચોક્કસ HSN કોડ સામે અસરગ્રસ્ત સપ્લાયના સારાંશનો અહેવાલ આપવો જોઈએ. 1.5 કરોડનું વાર્ષિક ટર્નઓવર ધરાવતા કરદાતાઓ માટે તે વૈકલ્પિક રહેશે. જો કે, માલનું વર્ણન ફરજિયાત છે.

પાછલા વર્ષમાં 1.5 કરોડનું વાર્ષિક ટર્નઓવર ધરાવતા કરદાતાઓ માટે બે આંકડામાં HSN કોડનો અહેવાલ ફરજિયાત છે. પરંતુ રૂ. 5 કરોડ સુધી, અને રૂ. 5 કરોડથી ઉપરનું ટર્નઓવર ધરવતા કરદાતાઓ માટે ચાર આંકડાનો કોડ ફરજીયાત છે.

ચોથી કોલમ UQC એ યુનિટ કોનટીટી કોડનો ઉલ્લેખ કરે છે અને પોર્ટલ દ્વારા માપદંડોના નિયત એકમ (UOM) જ સ્વીકારવામાં આવશે. તેથી, કરદાતા દ્વારા જાળવવામાં આવેલ UOM ને ધ્યાનમાં લીધા વગર, નીચે આપવામાં આવેલ સૂચિબદ્ધ નિયત UQC નો ઉપયોગ કરીને જથ્થા વિગતો પ્રસ્તુત કરવાની જરૂર છે:

|

List of UQC |

|||

| BAG-BAGS | CTN-CARTONS | MTS-METRIC TON | TGM-TEN GROSS |

| BAL-BALE | DOZ-DOZENS | NOS-NUMBERS | THD-THOUSANDS |

| BDL-BUNDLES | DRM-DRUMS | PAC-PACKS | TON-TONNES |

| BKL-BUCKLES | GGK-GREAT GROSS | PCS-PIECES | TUB-TUBES |

| BOU-BILLION OF UNITS | GMS-GRAMMES | PRS-PAIRS | UGS-US GALLONS |

| BOX-BOX | GRS-GROSS | QTL-QUINTAL | UNT-UNITS |

| BTL-BOTTLES | GYD-GROSS YARDS | ROL-ROLLS | YDS-YARDS |

| BUN-BUNCHES | KGS-KILOGRAMS | SET-SETS | OTH-OTHERS |

| CAN-CANS | KLR-KILOLITRE | SQF-SQUARE FEET | |

| CBM-CUBIC METERS | KME-KILOMETRE | SQM-SQUARE METERS | |

| CCM-CUBIC CENTIMETERS | MLT-MILILITRE | SQY-SQUARE YARDS | |

| CMS-CENTIMETERS | MTR-METERS | TBS-TABLETS | |

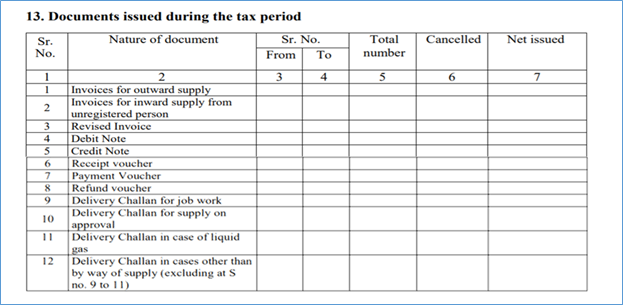

ટેક્સના સમયગાળા દરમિયાન જારી કરાયેલા દસ્તાવેજો

ઉપરોક્ત ટેબલમાં, તમારે રીટર્ન દરમિયાન જારી કરેલા દસ્તાવેજોની વિગતો, દસ્તાવેજની શરૂઆતના નંબર અને અંતિમ નંબર, રદ કરાયેલ દસ્તાવેજો અને નેટ જારી કરેલા દસ્તાવેજો દર્શાવવાની જરૂર છે.

GSTR-1 ફોર્મ ડાઉનલોડ કરવા માટે, કૃપા કરીને અહીં ક્લિક કરો

ઉપસંહાર

વ્યાપક રીતે જોઈએ તો, GSTR-1 માં મહિના દરમિયાન કરવામાં આવતી બાહ્ય સપ્લાય, ઇન્વોઇસ મુજબ, દર મુજબની અથવા રાજ્યવાર વિગતો આપવી આવશ્યક છે. અત્યાર સુધીમાં, તમેં GSTR-1 ફાઇલ કરવાની જાણકારી વિશે કેટલીક માહિતી અને કેટલીક સમજણ મેળવી લીધી છે, અને એ પણ જાણ્યું છે કે આ ફાઈલ કરવા માટે કેવા જરૂરી પ્રયત્નો કરવા પડે છે અને તેને કેલતો સમય લાગે છે. જો કોઈપણ કારણોસર, જો રીટર્ન સમયસર નોંધાવવામાં ન આવે, તો તેની તમારા વ્યવસાયની જવાબદારી પર અસર પડશે. ત્યારબાદ, તે તમારા ગ્રાહકોને પણ અસર કરશે કારણ કે ITC આઈટીસી સપ્લાયરના અનુપાલન પર આધાર રાખે છે. માટે હવે સમય આવી ગયો છે કે આપણે એવો સૉફ્ટવેર વસાવવો જોઈએ જે અનુપાલનની જરૂરિયાતોને પૂર્ણ કરે અને આપણા વ્યવસાયોને સરળ બનાવે.